SD Worx licht nieuwe studie alternatieve verloning toe op RSZ-beheerscomité

Gepubliceerd op

Op basis van de loongegevens van 1,3 miljoen werknemers maakt SD Worx een schatting van de omvang van de alternatieve verloning in ons land.

Sinds 2019 redigeert sociaal secretariaat SD Worx op vraag van het RSZ-beheerscomité jaarlijks een omvangrijke studie over de omvang van de alternatieve verloning in België. Eind maart werden de ramingen voor het jaar 2023 voorgesteld. De RSZ doet voor de monitoring van de alternatieve loonvoordelen (noodgedwongen) een beroep op SD Worx, aangezien de socialezekerheidsinstelling zelfs niet over officiële gegevens beschikt. De alternatieve loonvoordelelen – zoals maaltijdcheques of aandelenopties – doorgaans niet opgenomen in de kwartaalaangifte DfmA. Op basis van de loongegevens van ongeveer 1,3 miljoen werknemers schat SD Worx de omvang van de alternatieve verloning in de private sector in.

Parafiscaal vrijgesteld

Alternatieve verloning kan gedefinieerd worden als die verloningsvormen waar geen normale RSZ-bijdrage op geheven wordt. Meestal is er dan sprake van een vrijstelling op parafiscaal vlak, soms is er een zogenaamde ‘solidariteitsbijdrage’ of ‘bijzondere bijdrage’. De parafiscaal vrijgestelde verloning moet de werkgever niet aangegeven bij RSZ. In de regel ontbreken daardoor officiële data.

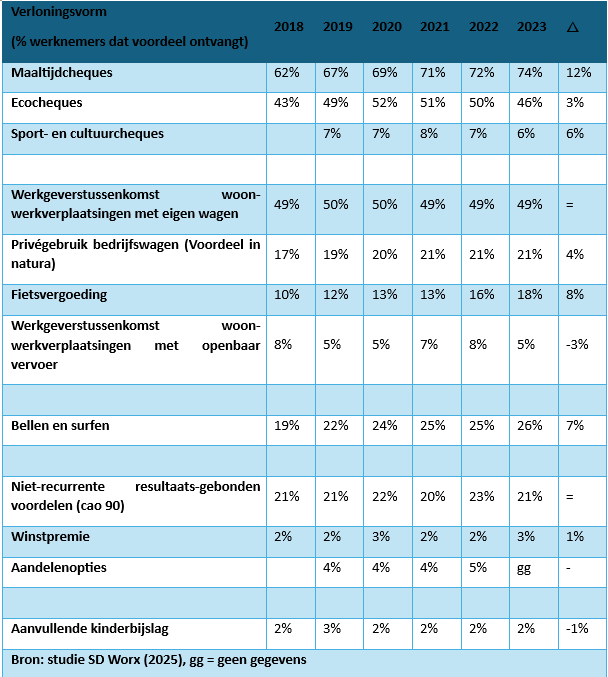

We lichten hieronder kort de ramingen voor 2023 toe. Tabel 1 biedt een overzicht van het percentage werknemers (private sector) dat een bepaald alternatief loonvoordeel geniet. De populairste alternatieve verloningsvormen zijn de maaltijdcheque, de ecocheque en de vergoeding voor woon-werkverplaatsingen met de eigen wagen. Uit de nieuwste cijfers blijkt dat steeds meer werknemers maaltijdcheques, een fietsvergoeding en de tussenkomst ‘bellen en surfen’ ontvangen. Het openbaar vervoer lijkt in 2023 dan weer aan populariteit in te boeken. Noteer daarbij wel dat de derdebetalersregelingen niet in de cijfers zitten.

Tabel 1. Percentage werknemers met alternatief loonvoordeel (privésector), evolutie 2018-2023

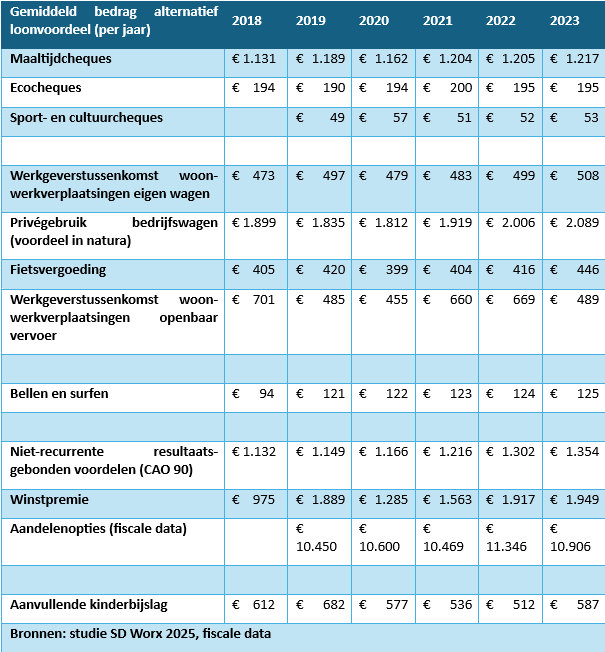

SD Worx rapporteert ook over het gemiddelde bedrag van het alternatieve loonvoordeel – zie tabel 2. Daarbij vallen vooral de hoge bedragen voor de aandelenopties op: gemiddeld €10.906 per jaar (!). Slechts 5% van de werknemers ontvangt het voordeel, maar de jaarbedragen zijn aanzienlijk. Het tweede hoogste bedrag vinden we bij de bedrijfswagen (voordeel in natura). Ook het gemiddeld bedrag van uitgekeerde winstpremies stijgt jaar na jaar.

Belangrijke kanttekening: de RSZ schat de waarde van bepaalde ‘voordelen in natura’ (zoals privégebruik bedrijfswagen) forfaitair in, wat leidt tot een aanzienlijke onderschatting van het reële financieel voordeel.

Tabel 2. Gemiddeld jaarbedrag alternatief loonvoordeel (privésector), evolutie 2018-2023

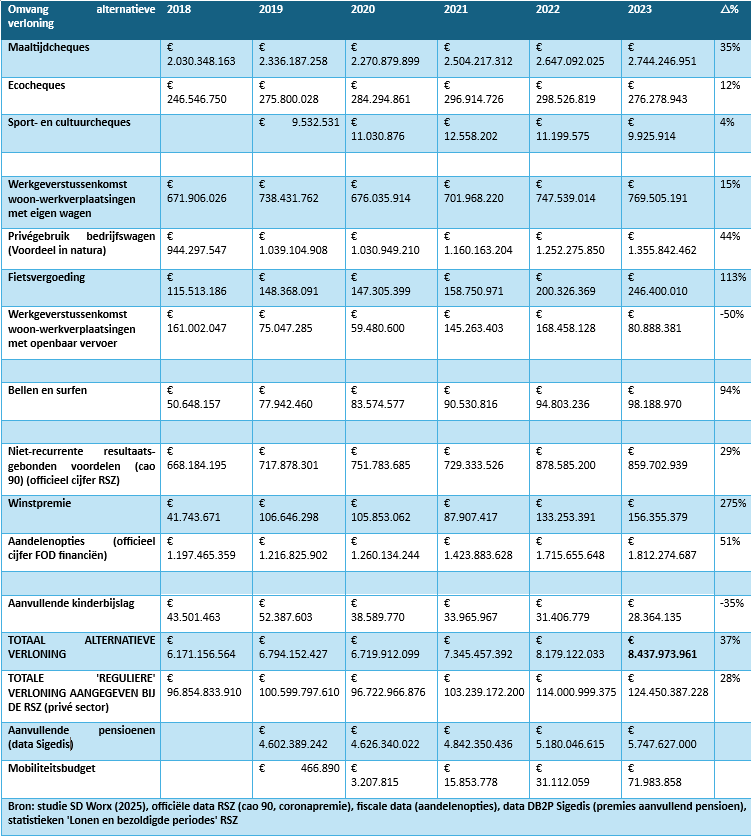

Tabel 3 schat de totale omvang van de alternatieve verloning in voor de totale populatie (= werknemers privésector). In 2023 groeide de totale alternatieve verloning (opgenomen in de studie) aan tot €8,4 miljard – een stijging met ongeveer €2,3 miljard of +37% in 5 jaar tijd. De alternatieve verloning steeg zo (iets) sterker dan de ‘reguliere’ verloning aangegeven bij de RSZ. De grootste stijgingen doen zich voor bij de winstpremies, de fietsvergoeding, de tussenkomst ‘bellen en surfen’ en de aandelenopties. Opvallende dalingen zijn er voor de aanvullende kinderbijslag en de tussenkomst woon-werkverkeer openbaar vervoer (-50%).

Tabel 3. Totale omvang alternatieve verloning voor werknemers (privésector), evolutie 2018-2023

Voor het ABVV is het een topprioriteit om de wildgroei aan alternatieve verloning een halt toe te roepen. De sociale zekerheid loopt €2,5 miljard aan inkomsten mis (raming ABVV-studiedienst), bovendien zonder alternatieve financiering. Daarenboven bouwen de betrokken werknemers geen sociale rechten op. Tot slot komt deze alternatieve verloning vaak in aanmerking voor een voordelige belastingregeling, waardoor ook de overheid belastinginkomsten misloopt.

Op korte termijn vraagt het ABVV daarom:

- Een moratorium op nieuwe vormen van alternatieve verloning;

- Opname van de alternatieve verloning in de Dmfa (met het oog op betere monitoring door de RSZ). Het digitaliseringsproject ‘e-Gov 3.0’ biedt daarbij opportuniteiten;

- Een begrenzing van de alternatieve verloning in relatieve (t.o.v. het totale loonpakket) & absolute zin;

- Het regelgevend kader voor maaltijd- en ecocheques uit te breiden naar alle alternatieve verloning (met o.a. een verbod op loonconversie en cao-verplichting).

Op middellange termijn moeten alternatieve verloningsvormen (terug) onderworpen worden aan reguliere sociale bijdragen – te beginnen met de aandelenopties. Op die manier maken we verloningsvormen financieel neutraal voor de sociale zekerheid.

De groei van de alternatieve verloning kan uiteraard niet losgezien worden van de aanhoudende loonblokkering/loonmatiging. Het ABVV vraagt daarom een grondige herziening van de loonnormwet (Wet van 1996) om zo de lonen terug aansluiting te laten vinden met de algemene (productiviteits)groei.

De volledige studie van SD Worx voor het jaar 2023 vind je hier.

Auteur: olivier.pintelon@abvv.be